この記事では年収600万円の会社員と自営業者が負担する社会保険料や税金を具体的に比較し、手取りの差額や年収目安をわかりやすく解説します。独立を考えるビジネスパーソンが必要な収入水準をつかみ、次の一歩を踏み出すための完全ガイドです。

1. 記事の目的と想定読者

会社員から自営業への転身を検討すると、社会保険料や税負担が一気に増加します。この変化を具体的な数字で把握し、新しい年収目標を設定できるようにします。年収600万円前後の仕事人で、独立後の収入設計を知りたい方に最適です。

2. 社会保障の仕組みをざっくり解説

会社員は企業と折半で社会保険料を負担し、雇用保険や労災保険も適用されます。一方、自営業者は国民健康保険と国民年金を全額自己負担し、個人事業税や共済制度の利用も検討が必要です。双方の仕組みを理解することで、負担増の要因が明確になります。

- 会社員(被用者)の主な保障

- 健康保険(協会・組合)

- 厚生年金

- 雇用保険/労災保険

- 自営業(個人事業主)の主な保障

- 国民健康保険

- 国民年金

- 個人事業税

- 小規模企業共済(任意加入)

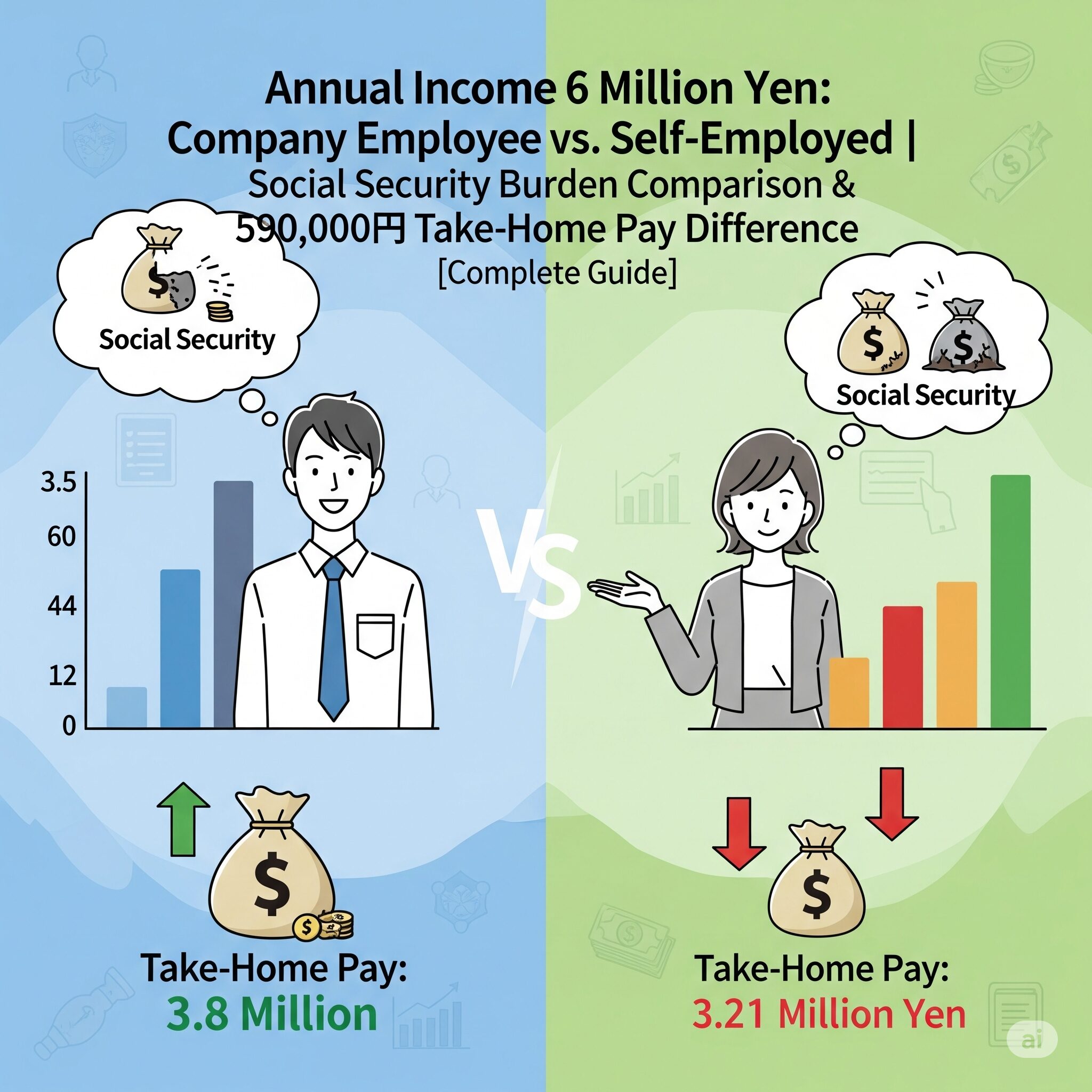

3. 年収600万での保険料・税金比較

独身・青色申告・経費100万円を仮定した場合の概算です。会社員は健康保険と年金を企業と折半、自営業はすべて自己負担になります。

| 負担項目 | 会社員(年収600万) | 自営業(年収600万) |

|---|---|---|

| 健康保険料 | 約45万円(折半後) | 約72.6万円 |

| 厚生年金保険料 | 約90万円(折半後) | 約72.6万円(国年) |

| 雇用保険料 | 約3万円 | なし |

| 個人事業税 | なし | 約10.5万円 |

| 住民税・所得税 | 約76万円 | 約76.6万円 |

| 合計負担 | 約214万円 | 約234.3万円 |

| 手取り概算 | 約434万円 | 約375万円 |

会社員手取りが約434万円、自営業は約375万円で約59万円の差が生じます。

4. 手取り差を埋めるための年収目安

会社員と同水準の手取りを維持するには、自営業でどれだけ稼げばよいかをシミュレーションしました。

| 自営業年収 | 手取り(概算) | 会社員手取り(434万)との差 |

|---|---|---|

| 600万円 | 約375万円 | −59万円 |

| 700万円 | 約439万円 | +5万円 |

| 800万円 | 約501万円 | +67万円 |

自営業で年収700万円以上あれば、会社員時の手取りとほぼ同等に近づきます。

5. 負担を抑える節税・保険活用術

自営業者でも制度をうまく活用することで、自己負担を軽減し手取りを増やせます。各制度の特徴を押さえておきましょう。

- iDeCo:掛金全額が所得控除の対象

- 小規模企業共済:退職金代替の積立が所得控除

- 国民年金基金:将来の年金額を増やせる積立

- 青色申告特別控除:最大65万円の所得控除

6. まとめ

- 会社員(年収600万円)と自営業(年収600万円)を比較すると、手取りは約59万円の差が生じる。

- 同等の手取りを維持するには自営業で年収約700万円以上が必要。

- 自営業は社会保険料を全額自己負担し、個人事業税も発生する点に要注意。

- iDeCo・小規模企業共済・国民年金基金・青色申告特別控除などを活用し、負担を抑える戦略がカギ。

- 本記事の数字を参考に、新たな収入目標や節税プランを具体的に設計し、独立後の不安を解消しよう。

コメント